#jak zatrudnić cudzoziemca #NIP-7 dla cudzoziemca

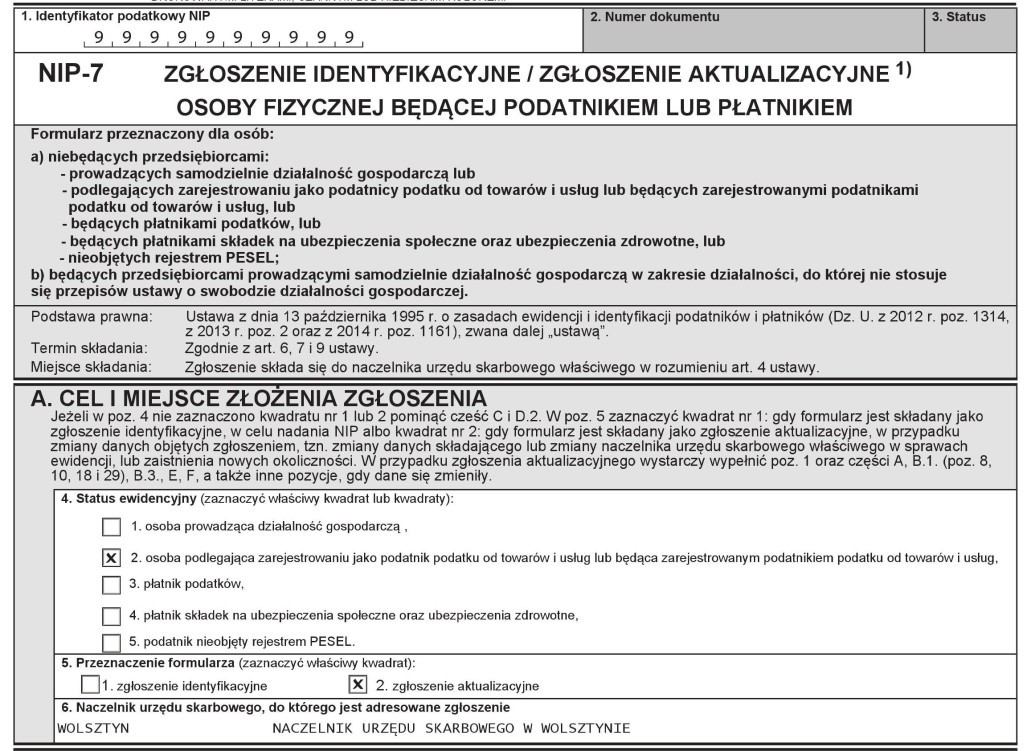

Niestety tak już jest, że większość cudzoziemców przyjeżdżających do Polski nie posada numeru NIP. Dlatego w pierwszej kolejności zaraz przy zatrudnianiu powinniśmy wypełnić NIP-7 Zgłoszenie identyfikacyjne cudzoziemca i wysłać je do Urzędu Skarbowego. Pamiętajmy, żeby to obcokrajowiec podpisał się na druku, dzięki temu unikniemy opłaty za pełnomocnictwo. Numer identyfikacji podatkowej nie dostaniemy od razu. Możemy czekać za nim nawet do 2 tygodni dlatego zróbmy to jak najszybciej. Nie będziemy wtedy zaskoczeni, gdy obcokrajowiec postanowi nagle zrezygnować z pracy.

W praktyce NIP będzie nam potrzebny przy wystawieniu PIT-11 dla pracownika oraz rozliczeniu rocznym PIT-4R. Urzędem Skarbowym właściwym dla rozliczenia obcokrajowca jest Urząd Skarbowy dla nie rezydentów w Państwa województwie. W przypadku Wielkopolski jest to Urząd Skarbowy Poznań – Nowe Miasto.

O tym czy obcokrajowiec jest rezydentem, bądź nierezydentem w RP decyduje czas przebywania cudzoziemca na terenie naszego kraju lub uzyskanie zaświadczenia o rezydencji podatkowej. W praktyce, każdy obcokrajowiec który przyjechał do Polski tymczasowo do pracy jest nierezydentem. Wynika to z tego, że jego interesy życiowe znajdują się poza granicami Polski.

Pierwszym jest złożenie druku NIP-7 wpisując polski adres zamieszkania (patrz punkt III) . Wtedy określamy centrum interesów życiowych cudzoziemca w Polsce, a jego dochody w kraju pochodzenia będą jego dochodami zagranicznymi. Najprostszy ale nie zawsze korzystnie interpretowana na rzecz płatnika podatku forma określenia centrum interesów życiowych.

Drugi i najpewniejszy sposób nabycia rezydencji podatkowej jest związany z długością pobytu cudzoziemca na terenie Polski (interpretacja indywidualna Dyrektor Krajowej Informacji Skarbowej z 5 lipca 2017 r.) mówi ona o tym, że cudzoziemiec staje się rezydentem podatkowym tego kraju, gdzie większą cześć roku podatkowego przebywa a więc ponad 183 dni (zgodnie z art. 41 ust. l ustawy o PIT). Jeśli zatem do tej pory pobieraliśmy od cudzoziemca zgodnie z naszym obowiązkiem zryczałtowany 20 % podatek dochodowy, to od 184 dnia jego pobytu w Polsce zaliczkę na podatek dochodowy możemy zacząć pobierać na zasadach ogólnych (dotyczy umów zlecenie i o dzieło)

Kolejnym sposobem jest wystąpienie do organu podatkowego z wnioskiem o wydanie zaświadczenia o miejscu zamieszkania lub siedzibie dla celów podatkowych (certyfikatu rezydencji) – wniosek do pobrania

Inne ważne kwestie związane z zatrudnianiem cudzoziemców znajdziecie Państwo tutaj

Autor artykułu ,,NIP-7 zgłoszenie identyfikacyjne cudzoziemca”

Michał Solecki